L’ASSURANCE-VIE

Le placement préféré des Français… trop souvent mal compris

Pour résumer

L’assurance-vie est la reine française du placement, même si elle trop est souvent utilisée à outrance. Et pour cause, elle peut (presque) tout faire :

Une enveloppe fiscale avantageuse sur le moyen long-terme ;

Un très vaste univers d'investissement accessible ;

Un vecteur d'investissement pleinement paramétrable sur-mesure : durée, risque, montant ;

Une optimisation successorale sans équivalent - et hors cadre civil ;

Une opportunité de contrat luxembourgeois pour les hauts patrimoines.

Le placement que tout le monde connaît, sans pour autant le connaitre réellement.

Placement préféré des Français, il est également celui qui compte et subit le plus d’idées reçues. La plus grande erreur de compréhension étant de confondre l’enveloppe fiscale avec son contenu (l’investissement lui-même) : “Mon assurance-vie est nulle, elle ne rapporte rien.” veut souvent dire que l’allocation d’actifs sous-jacente est “nulle” – on ne compare que très (trop) rarement les contrats eux-mêmes.

L’assurance-vie est avant tout une enveloppe fiscale permettant d’accéder à certains contenus, variable en fonction des assureurs et contrats. Ces contenus mêmes sont traités dans un article à part entière : les sous-jacents financiers.

Une assurance-vie est avant tout, comme son nom l’indique, un contrat d’assurance sur la vie. Il implique un souscripteur, un assuré et un assureur. L’assuré et le souscripteur sont souvent la même personne, sauf cas très particuliers. Elle est à ne pas à confondre avec une assurance-décès, appelée couramment prévoyance (paiement régulier d’une prime qui permet le versement d’un capital au décès de l’assuré).

L’assurance-vie est un contrat sur lequel le souscripteur-assuré s’engage à verser une ou plusieurs primes ponctuelles, mensuelles ou trimestrielles. L’assureur conserve les sommes pour les faire fructifier selon l’allocation défini par le souscripteur. Il lui reversera les primes, ainsi que les fruits générés du contrat, à l’échéance de celui-ci ou à tout moment dans le cas d’un rachat de sa part.

Dans le cas du décès du souscripteur, les primes et ses fruits sont versées à la personne qu’on appelle « le bénéficiaire ». Souvent les enfants, neveux ou nièces, mais sans obligation aucune : toute personne peut être désignée bénéficiaire partiel ou total d’un contrat d’assurance-vie. Cependant, point important, nous ne parlons pas ici d’héritage dans son sens civil. Un contrat d’assurance est complètement hors-succession. Nous y reviendrons plus tard.

Mais alors, quel est le rôle et la valeur ajoutée de l’assureur ? D’un point de vue caricatural, son unique devoir est de disposer de fonds afin de verser (payer) à tout moment la prime initiale et ses fruits soit au souscripteur soit au bénéficiaire à J+1 en cas de décès (néanmoins dans les faits compte-tenu de la réglementation, souvent à J+30). L’assureur est donc là pour assurer la liquidité d’une investissement d’une part, et flécher les capitaux vers les bons récipiendaires d’autre part.

Nous avons abordé en préambule que le contenu était souvent confondu avec le contenant lui-même, soit le contrat d’assurance-vie.

Le contenu consiste en les primes que nous allons pouvoir investir assez librement, dans la limite de la règlementation française (nous mentionnerons en fin d’article les contrats luxembourgeois).

L’intérêt de l’assurance-vie est qu’elle offre une large palette d’investissements potentiels :

- Le Fonds Euro : Extrêmement connu (et souvent le seul investissement connu pour l’assurance-vie), il représente 65% des investissements réalisés. Il se nomme ainsi car l’assureur s’engage ici sur le montant du capital versé (et donc, sa valeur en euros). C’est un placement peu rentable qui, sauf très rares exceptions de marché, ne bat jamais l’inflation. C’est en quelque sorte un « super livret A » permettant de bénéficier des sommes disponibles à tout moment, avec une garantie en capital proposée par l’assureur.

- Les Unités de Comptes (UC) : terme générique qui signifie en pratique « tout sauf le fonds euros ». Il n’y a donc pas de garantie de capital par l’assureur. Il s’engage uniquement sur la quantité et la qualité des UC qu’il détient pour votre compte. Par exemple : Si vous possédez “100 UC” de l’action Total, l’assureur s’engage à détenir pour vous ces “100 UC”. En revanche, l’assureur ne s’engage pas sur la valeur à tout instant de l’action Total. Ces “100 UC” peuvent donc valoir 10 euros, 50 euros, 50.000 euros en fonction des instants.

Les UC peuvent être en pratique des actions (ou titres-vifs), des ETF, des OPCVM, des SC, des SCI, des SCPI, des FCPR, des produits structurés…

Ce qu’il faut retenir, c’est que l’assurance-vie permet non seulement de verser les montants d’investissement que l’on souhaite et quand on le souhaite, mais aussi d’investir sur ce que l’on souhaite.

Les contrats très haut-de-gamme, notamment ceux proposés par les conseillers en gestion de patrimoine, vont référencer plusieurs centaines à milliers de fonds d’investissements, ce qui permet à votre conseiller de choisir avec vous les fonds les plus performants correspondant à une stratégie d’investissement définie et sur-mesure.

Pour en revenir à notre confusion entre le contenant et le contenu, nous ne pouvons pas dire qu’une assurance-vie est rentable ou pas rentable puisque tout dépend de ce que l’on met dedans. En revanche, un contrat peut être plus ou moins intéressant en fonction des frais appliqués et des fonds qu’il permet de proposer.

Qu’est-ce qu’un contrat en architecture ouverte ?

C’est un contrat, toujours géré par un assureur, mais permettant d’accéder à des solutions d’investissement provenant de nombreuses sociétés de gestion et non pas uniquement à ceux créés par l’assureur lui-même (ou par la société de gestion, ou par la banque qui font partie du même groupe que l’assureur).

À l’inverse, les banques de détail proposent souvent des contrats à architecture dite “fermée”. Par exemple, si vous souscrivez une assurance-vie à la Société Générale, la très grande majorité des fonds accessibles seront gérés directement par la Société Générale ou des groupes affiliés. C’est vrai pour cette banque comme pour la plupart des banques françaises : ouvrir un contrat chez elles revient à n’avoir accès qu’à leurs propres fonds d’investissement.

Le problème est simple : personne n’est excellent partout. Une société de gestion peut être performante sur certains domaines, mais moins bonne sur d’autres. Se limiter aux seuls fonds d’une banque est prendre le risque d’avoir des supports solides dans quelques thématiques, mais médiocres dans d’autres.

L’intérêt d’un contrat en architecture ouverte, c’est précisément de donner accès à une palette beaucoup plus large de fonds, souvent plusieurs centaines de fonds ouvert, regulièrement plusieurs milliers. Prenons un exemple : sur la thématique des actions américaines, un contrat en architecture ouverte pourra proposer jusqu’à 20 fonds différents, chacun avec son style de gestion et sa propre stratégie.

C’est là qu’intervient le rôle du conseiller patrimonial : sélectionner, parmi cette diversité, le fonds le plus adapté à votre situation. Car son métier est de connaître les fonds, leurs gérants, leurs approches et leurs choix de gestion, afin d’orienter vers la meilleure option à chaque fois.

Un contrat en architecture ouverte n’est pas nécessairement la garantie d’une surperformance, cependant il assure une meilleure performance potentielle grâce à un choix élargi et une plus grande marge de manœuvre. C’est la véritable marque de fabrique des contrats distribués par les conseillers en gestion de patrimoine.

L’assurance-vie est le placement favori des Français : il collecte à lui seul 30% de leur épargne. Son principal atout, son extrême flexibilité permettant de servir à de multiples objectifs.

Tout d’abord, c’est un placement sur lequel le versement des primes est souvent possible à partir de montants très faibles. La plupart des contrats commencent à partir de 500 euro et/ou des versements mensuels de 50 ou 100 euros.

Ensuite, contrairement aux idées reçues, Il est possible de désinvestir facilement :

- L’argent n’est pas bloqué pendant 8 ans. Il y a effectivement un avantage fiscal assez conséquent sur les plus-values qui se joue à partir de ce moment, mais cela n’est en aucun cas une obligation de ne pas retirer de l’argent ou de garder un contrat pendant huit ans.

- Les délais d’attente de récupération des fonds est (normalement) rapide. Il faut compter un délai de cinq à six jours ouvrés pour récupérer les fonds d’une assurance-vie. Cependant, ce délai peut aller jusqu’à trente jours pour les contrats bancaires car les interlocuteurs ont souvent tendance à jouer la montre. De même, en cas de décès, le produit est sensé s’arrêter rapidement mais les délais vont également jusqu’à trente jours, voire quelques mois pour les assureurs les plus lents.

Enfin, il est possible de modifier à tout moment le contenu de son contrat – cela s’appelle un arbitrage, ainsi que sa clause bénéficiaire.

Par exemple, si nous avons commencé à investir des unités de comptes sur l’immobilier européen et les actions américaines et que nous souhaitons changer pour investir sur les actions chinoises et les dettes d’états de pays africains, cela est possible à tout moment moyennant quelques légers frais. Nous pouvons investir pour quelques mois, quelques années ou toute une vie.

Cette flexibilité permet de répondre à de multiples sujets allant de la préparation d’un investissement ultérieur, comme la retraite, à la transmission d’un capital.

L’assurance-vie est bien évidemment tout d’abord élément de transmission (même si il est surtout connu comme un contrat d’épargne). Il est de loin le meilleur outil successoral en France dans l’état de la loi aujourd’hui.

Tout d’abord (et surtout) l’assurance-vie est dite “hors-succession”, c’est-à-dire qu’elle ne répond pas aux règles usuelles de dévolution successorale civiles comme fiscales. Elle suit ses propres règles décrites dans le Code des Assurances :

- Une transmission hors cadre successoral

Civilement, l’assuré peut choisir, nominativement ou qualitativement, les bénéficiaires du contrat. Il n’y a aucune restriction quant à cette nomination, ce qui fait du contrat d’assurance-vie un élément central pour transmettre son patrimoine à qui l’on veut (surtout lorsqu’ils ne sont pas nos enfants). Particulièrement, la loi française stipule qu’une partie fixe minimale de notre patrimoine doit revenir à nos enfants ; les montants en assurance-vie échappent à cette règle, sous réserve que les sommes versées sur le contrat ne soient pas « manifestement exagérées ». Nous pouvons alors avantager des personnes qui nous sont cher, des amis sans aucune obligation de lien de sang.

- Une transmission très avantageuse fiscalement

Pour toute prime versée avant les 70 ans de l’assuré, les sommes transmises par assurance-vie suivent un barème fiscal qui leur est propre et qui est très souvent extrêmement avantageux : 152.500 euros d’exonération totale de droits puis 700.000 euros à 20%, puis 31,25% ensuite. Tout cela, par bénéficiaire du contrat !

Les sommes versées après 70 ans bénéficient, elles, d’un abattement distinct de 30.500 euros à partager entre l’ensemble des bénéficiaires du contrat. Sont aussi exonérés fiscalement l’ensemble des intérêts générés par la totalité du contrat. Aussi on conseille généralement d’ouvrir un nouveau contrat avec 30.500 euros investis sur un profil très dynamique (relativement au profil de risque de l’investisseur). Ainsi on maximise les montants transmis en exonération de droit.

- Une clause bénéficiaire sur-mesure

La clause bénéficiaire défini qui bénéficiera des fruits et des primes de votre contrat en cas de décès. Si les assureurs proposent souvent les clauses usuelles (à mon conjoint, à mes enfants…), il est possible et souvent pertinent de rédiger une clause sur-mesure. Une attention toute particulière sera apportée pour les clauses dites démembrées. Elles permettent de créer un démembrement entre les nu-propriétés et l’usufruit de la valeur du contrat sur plusieurs personnes afin de maximiser la protection des bénéficiaires tout en minimisant l’impôt successoral. Ces clauses sont souvent extrêmement complexes à rédiger et demandent de fortes compétences juridiques. Il en revient, à votre conseiller de gestion de patrimoine de les rédiger pour vous en fonction de votre patrimoine ou un avocat spécialisé.

À noter qu’une clause bénéficiaire peut librement (et en toute confidentialité) être changée à tout moment par l’assuré entre le jour de la souscription et le jour du décès. Vous pouvez créer une clause par défaut et la faire évoluer par la suite. Tout est possible, même nommer 25 personnes détenant 4% du contrat chacun.

Le contrat d’assurance-vie supporte cinq strates de frais. Elles s’empilent et s’additionnent tel un millefeuille :

- Frais d’entrée (de 0 à 5%) initiaux et de versement sur votre contrat. Ils sont souvent une variable d’ajustement et de négociation entre le client et son conseil en fonction de la complexité du dossier et du temps nécessaire à son étude. Si dans les années 2000 les frais à 4% et plus étaient courants, ils sont devenus très rares aujourd’hui et excèdent rarement les 2,5%. Nous ne facturons jamais ces frais.

- Frais d’arbitrage (de 0 à 1% usuellement) à chaque modification de la répartition de vos placements. L’assiette de ces frais consiste au montant des modifications effectivement faites.

- Frais de gestion du contrat (environ 1% par an) prélevé au prorata temporis chaque trimestre sur la valeur de l’encours du contrat. Ces frais rémunèrent aussi bien l’assureur que le courtier (souvent à parts égales) et sont relativement similaires d’un contrat à l’autre.

- Frais de gestion de sous-jacent variable en fonction de la typologie du fonds mais aussi et surtout en fonction du fonds lui-même. Entre 0,1% et 0,8% pour un ETF, entre 1 et 2,5% pour un OPCVM, et jusqu’à 3,5% pour un fonds de Private-Equity. Ces frais rémunèrent principalement le gérant du fonds et accessoirement les distributeurs, assureurs comme courtiers. Des frais trop bas sont souvent signe de fonds peu gérés, des frais plus élevés permettent de supposer une gestion plus poussée (sans pour autant le garantir et encore moins en assurer la qualité).

- Frais de sortie et d’aréage s’appliquent lorsque l’on retire tout ou partie de son capital.

Les frais de sortie sont inexistants sur les contrats moderne.

Demeurent les frais d’aréage dans le cas de sortie de capital en rente (eux-mêmes de plus en plus rares) qui se situent entre 1 et 3%. - Frais du dépositaire – Spécifique au Luxembourg (environ 0,1% HT). L’un des principes de sécurité du Luxembourg impose que les fonds soient déposés sur un compte ségrégé de celui de l’assureur. Il faut alors logiquement rémunérer le dépositaire de ces fonds.

Les frais d’entrée, de gestion de sous-jacent et de sortie sont de plus en plus faibles sur les contrats modernes poussés d’une part, par la digitalisation et d’autre part, par une concurrence de plus en plus importante.

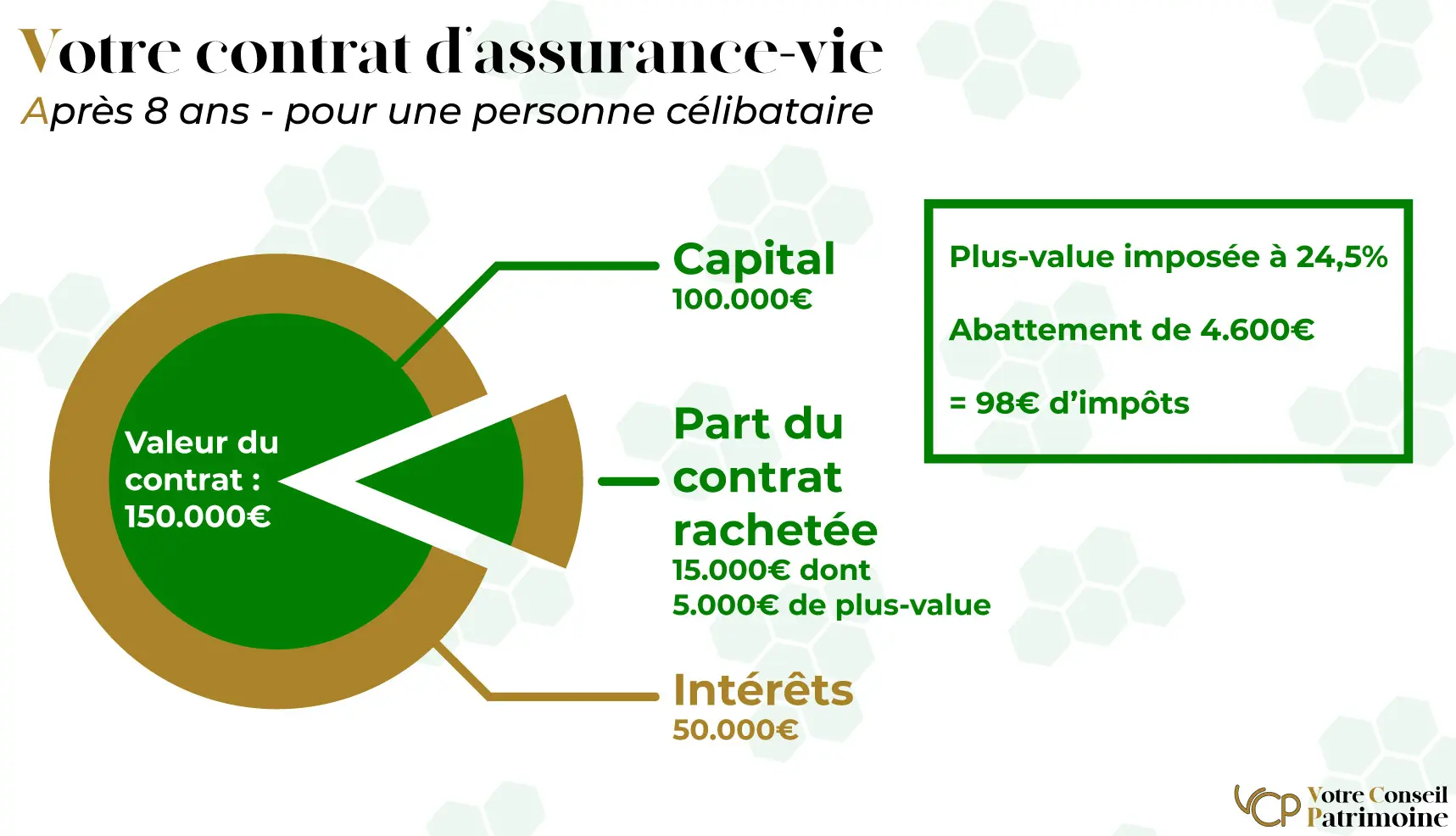

Par principe, l’assurance-vie est une valeur mobilière et, est de fait soumis à l’impôt dite flax-tax. Cependant, si la (fausse) pensée commune est que l’assurance-vie est bloquée pendant huit ans ce n’est pas pour rien ; l’assurance-vie permet à compter de la huitième année de l’ouverture du contrat d’importants abattement sur les plus-values.

Au-delà de huit ans donc, l’imposition tombe à 24,5% pour les 150.000 euros de bénéfices retirés. En complément (et surtout !), le souscripteur bénéficie chaque année de 4.600 euros d’abattement par adulte dans le foyer fiscal (soit 9.200 euros par an pour un couple soumis à une imposition commune). Cet avantage est non négligeable – et tout particulièrement dans une stratégie de complément de revenus.

Un point central et indispensable à comprendre dans le mécanisme de retrait sur l’assurance-vie est ce qu’on appelle communément le retrait en camembert. Lorsque l’on retire les fonds d’une assurance-vie, on ne retire pas les bénéfices, mais un prorata capital/bénéfices équivalent à la valeur du contrat à l’instant du retrait.

Prenons un exemple : un contrat sur lequel nous avons versé un capital de 100 vaut 110 le jour du retrait, c’est à dire qu’il a une plus-value de 10.

Si nous retirons 10, celui-ci sera constitué de 9 de capital et 1 de plus-value. L’imposition se faisant uniquement sur la plus-value et non sur la somme totale, nous ne pairons que 0,3 (30% de 1) d’impôt au lieu de 3 (30% de 10).

Et pour un contrat qui a plus de 8 ans, il n’y a donc de que 0,3 qui s’imputent sur l’abattement des 4.600 euros par adulte.

Habilement combinés et préparés, ces deux mécanismes permettent de ne jamais payer d’impôt sur la plus-value d’un contrat d’assurance-vie ou d’un contrat de capitalisation.

L’assurance-vie se décline aussi en version « haut de gamme » au Luxembourg.

A compter d’un certain niveau de patrimoine, cela devient un outil patrimonial incontournable.

Le principal obstacle à l’adoption d’une assurance-vie luxembourgeoise est son minimum de souscription à 250.000 euros. Cela implique d’une part qu’une telle somme ne représente qu’une fraction du patrimoine de l’investisseur et qu’il n’en a pas besoin pour une durée longue ; cette valeur étant le seuil de maintien d’un contrat.

En contrepartie de ce montant d’investissement significatif, le contrat luxembourgeois propose de nombreux avantages :

- Sécurité renforcée des capitaux investis : le fameux triangle de sécurité luxembourgeois

En France, les capitaux d’un contrat d’assurance-vie sont garantis par l’assureur, mais l’investisseur n’est que septième créancier en cas de défaillance. Autant dire qu’il ne recevra pas grand-chose. La France a mis en place le Fonds de Garantie des Assurances de Personnes (FGAP), qui couvre jusqu’à 70.000 euros par assuré et par compagnie.Cependant, cela reste très théorique ; en 2021, les actifs au bilan du FGAP démontrent que le fonds ne pourrait indemniser qu’environ 7.000 contrats d’assurances-vie sur l’ensemble du marché français. Autrement dit, la garantie est presque illusoire, ce qui pose un vrai problème. Au Luxembourg, c’est différent : il n’y a aucun plafond et la garantie est directement prise en charge par le Grand-Duché. La sécurité est supervisée par le Commissariat Aux Assurances (CAA), équivalent luxembourgeois de l’ACPR en France.

Aussi, au Luxembourg, les fonds ne sont pas directement détenus par l’assureur mais par un dépositaire interposé. Cela peut rendre le contrat légèrement plus coûteux qu’en France (surtout pour des petits montants), mais vos capitaux sont détenus par un tiers de confiance et donc protégés en cas de défaillance de l’assureur. - Portabilité fiscale internationale

Un contrat d’assurance-vie français est soumis à la fiscalité française, que ce soit pour les rachats ou pour la succession. Si demain vous partez vivre à l’étranger, la fiscalité française continuera de s’appliquer sur votre contrat, en supplément de la fiscalité locale. Dans certains cas, des conventions fiscales internationales permettront d’éviter la double fiscalité, mais cela reste complexe et souvent long à régulariser. Au Luxembourg, c’est beaucoup plus simple : il n’y a aucune fiscalité luxembourgeoise si vous n’êtes pas résident fiscal du Grand-Duché. Aussi seule votre fiscalité locale s’appliquera. Concrètement, si vous vivez en France, un contrat luxembourgeois sera imposé exactement comme un contrat français. Mais si vous partez vivre en Italie, au Portugal ou même Dubaï, seule la fiscalité locale s’appliquera, sans problématique de régularisation. C’est donc un outil particulièrement adapté pour ceux profils internationaux, que ce soit pour un rachat ou pour une succession. - Une liberté de gestion inégalée

En France, il existe une belle flexibilité de produit d’investissement au sein des contrats, au Luxembourg, on va beaucoup plus loin. On peut investir sur tous type de supports et classe d’actifs. On peut même mettre sa résidence principale dans un contrat d’assurance-vie luxembourgeois !Particulièrement, on pourra venir chercher très facilement au Luxembourg les parts dites cleanshare des fonds sur lesquels on veut investir, permettant ainsi de minimiser les frais de gestion et de maximiser les profits. - Une gestion pilotée sur-mesure

Il existe un grand point de différence (qui fait toute la différence) sur la gestion pilotée entre les contrats luxembourgeois et français. En France, une gestion sous mandat mutualise les fonds de milliers voir des dizaines de milliers de clients au sein d’une gestion globale et définie par avance, impactée par chaque entrée et sortie au sein de la gestion et surtout, se déroule sans début et sans fin ; vos points d’entrée et de sortie n’impactant que vous-même. Au Luxembourg, on emploie plutôt un FID (Fonds Interne Dédié). Le principe est simple : vous confiez la gestion de vos fonds à une société de gestion via un mandat établi sur-mesure à partir d’un cahier des charges rédigé par votre conseiller en gestion de patrimoine. Vos capitaux sont alors gérés de manière discrétionnaire, uniquement pour vous et selon votre situation.