LES GRANDS PRINCIPES DE L’INVESTISSEMENT PATRIMONIAL

Le B.A.-BA à maîtriser pour tout investissement qui voudra être réussi

Pour résumer

Conserver trop de liquidités est souvent dangereux pour votre patrimoine ;

Il est essentiel de se définir une routine d'investissement régulier ;

Prendre des risques est incontournable, mais sur une durée maitrisée ;

Toujours garder la tête froide lors de ses investissements ;

S'informer, et diversifier en conséquence.

À tout investissement, ses règles

L’investissement financier semble souvent abscons, voire incompréhensible, notamment pour les yeux néophytes qui constituent une grande partie des clients qu’un conseiller en gestion de patrimoine accompagne.

On voit régulièrement les grandes fortunes réaliser des “coups en or” en bourse, on entend parler de Warren Buffett et de son patrimoine extraordinaire bâti par son fonds d’investissement, ou encore du fonds Medallion qui affiche des performances de 60% par an malgré toutes les conditions de marché.

Et pourtant, on se demande souvent : pourquoi mon assurance-vie baisse-t-elle ? Pourquoi mon action perd-elle de la valeur ? Pourquoi ce sont toujours les mêmes qui gagnent ? En réalité, il existe toute une série de raisons expliquant ces écarts, et elles reposent sur quelques grands principes fondamentaux de l’investissement financier. Ces principes sont souvent contre-intuitifs mais essentiels à respecter pour réussir.

Il faut soit apprendre à les maîtriser, ce qui demande de l’expérience et un certain self-control, soit déléguer cette gestion à des professionnels, comme un conseiller en gestion de patrimoine (pour une gestion conseillée) ou un gestionnaire de fonds (dans le cadre d’un mandat sur-mesure).

L’objectif de cet article est d’étudier ces principes fondamentaux, prouvés par l’analyse des performances financières sur plusieurs décennies, afin de comprendre ce qu’il faut faire et, surtout, ce qu’il faut éviter pour adopter une approche d’investissement cohérente.

Nous avons naturellement tendance à vouloir garder des liquidités sur nos comptes ou sous le matelas, pensant ainsi éviter tout risque de perte. Pourtant, ce choix n’est pas sans danger :

- L’argent caché chez soi peut être perdu en cas de vol ou d’incendie.

- Les liquidités placées sur un compte bancaire rapportent très peu, voire souvent rien du tout, et ne compensent pas l’inflation. C’est encore plus vrai depuis l’ère des taux d’intérêts bas.

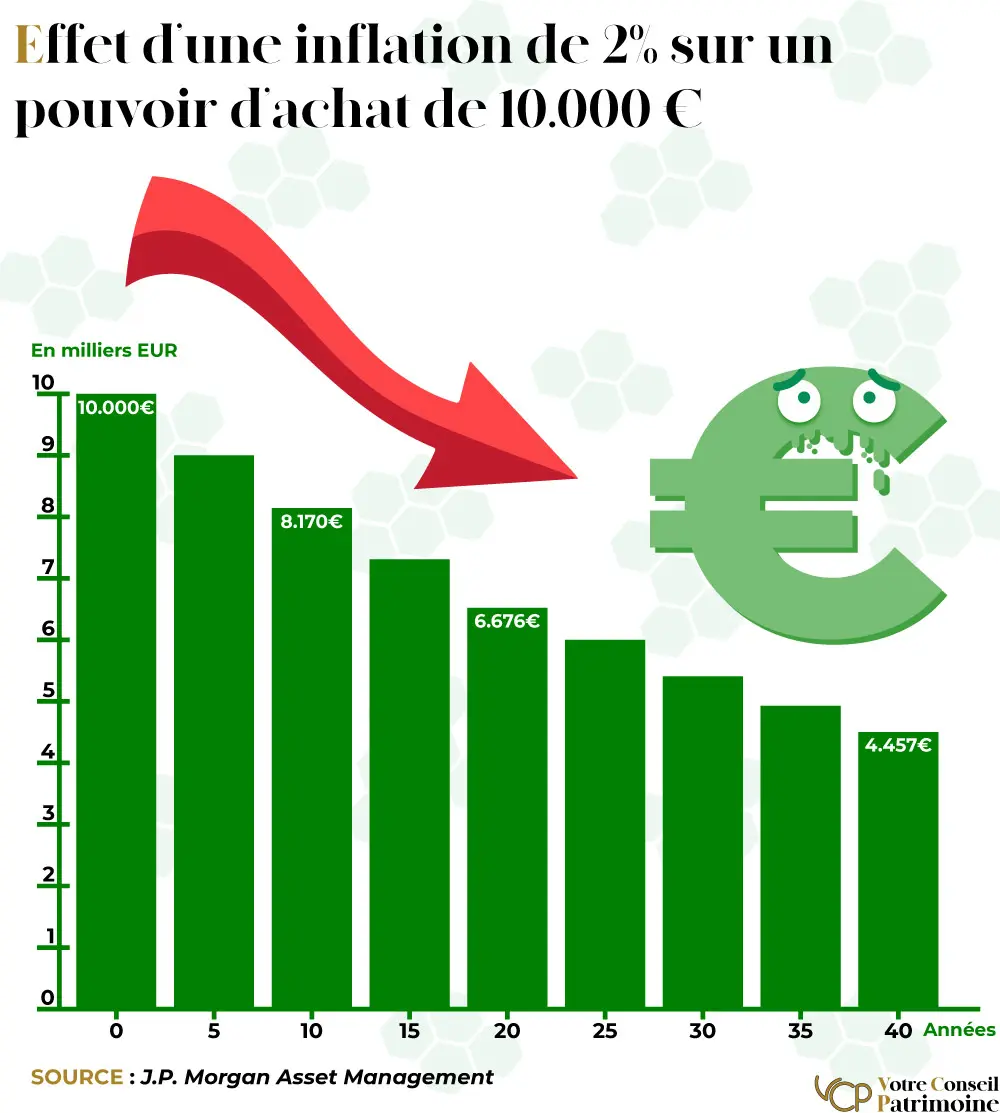

L’inflation est un ennemi insidieux : si vous conservez votre argent sans l’investir, sa valeur réelle se réduit inexorablement. En effet, sur le long terme, la perte de pouvoir d’achat est considérable. Par exemple, un capital immobilisé de 10.000 euros pendant 40 ans subit une érosion qui peut en diviser la valeur par deux.

C’est-à-dire que si vous commencez à épargner dès vos premiers salaires en vous disant : « ce sera pour ma retraite ou l’achat de ma maison ou mon voyage autour du monde quand je serai vieux », sachez que vous aurez perdu près de la moitié de sa valeur d’ici là.

De ce fait, les liquidités pour l’investisseur lambda ne sont pas très utiles sauf en cas de besoin très court terme ou pour de la re-réallocation d’actifs sur une durée de quelques semaines voire quelques mois tout au plus.

Lorsque l’on est un “grand compte”, à partir d’un million d’euros de liquidités, cela peut apporter tout une série d’avantages, notamment afin de lever de la dette, d’apporter un argument d’autorité auprès de ses financiers et même d’obtenir une rentabilité immédiate sur ses liquidités.

Si l’on compare les performances historiques entre 1900 à 2022 :

- Les placements de liquidités, comptes à terme et autres, ont généré 0,4% de rendement annuel (et encore grâce aux années 1920-1930) après inflation ;

- Les obligations – moins risquées – ont offert 1,8% :

- Les actions du S&P 500 ont affiché 6,6%.

Sur une période beaucoup plus récente (2000-2022) :

- Les liquidités ont fait une performance négative de -1% ;

- Les obligations ont affiché 2,7% ;

- Les actions ont progressé en moyenne de 3,7%.

Sur le court-terme, l’action peut fluctuer (une affaire de volatilité que nous aborderons un peu plus bas). Néanmoins sur le long terme, il y a une différence significative et la performance de la liquidité devient marginale, voire souvent négative. Il y a donc tout intérêt à investir.

Les liquidités ne sont pas une solution ni une finalité en soi, elles doivent être conservées pour des besoins court terme ou en vue d’une réallocation stratégique.

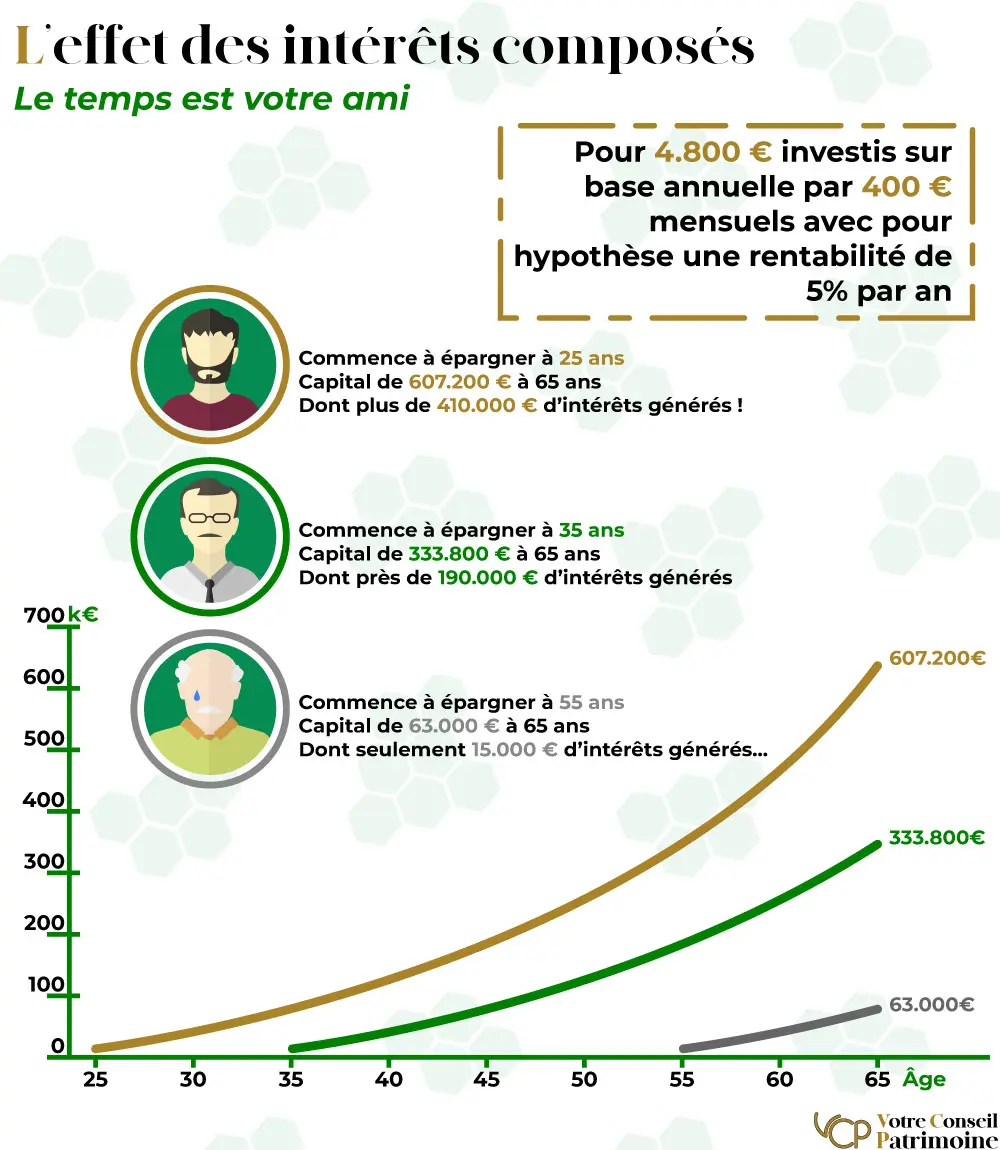

En matière de finance, le temps est notre meilleur allié. Le maintien d’un investissement permet de bénéficier de l’effet des intérêts composés, c’est-à-dire des gains qui génèrent à leur tour des gains et c’est d’autant plus vrai si l’investissement est précoce.

C’est extraordinaire ! Nous allons se constituer un patrimoine qui va se valoriser et cette valorisation seule va permettre de se protéger contre l’inflation grâce aux d’intérêts composés, c’est-à-dire les intérêts sur les intérêts. C’est ce que l’on appelle communément l’effet boule de neige.

Complémentairement, un investissement automatique, mensuel par exemple, va permettre d’éviter ce qu’on appelle un biais de comportement, en vendant ou achetant suivant de cours de l’action ou de l’immobilier. En effet, cette stratégie fonctionne bien pour un professionnel expérimenté, mais beaucoup moins pour le commun des mortels.

D’expérience, pour tous nos clients, l’investissement régulier sur les produits de type Assurance-Vie, Plan d’Épargne en Actions et Plan Épargne Retraite, réalise une performance bien plus importante qu’un simple capital investi one-shot.

Celui qui a commencé à investir à 25 ans va bénéficier au final de 300.000 euros de plus que celui qui a commencé à 35 ans car les intérêts composés entrent en compte. Le seul moyen de récupérer la perte de temps lorsque l’on est plus âgé est d’investir beaucoup plus et de faire un effort d’épargne beaucoup plus grand ce qui risque d’être très dur, a fortiori lorsqu’on n’a pas pris l’habitude de faire un effort d’épargne régulier.

De son côté, celui qui a appris à épargner 5 ou 10 % de ses revenus dès ses premiers salaires, mécaniquement, va le faire toute sa vie beaucoup plus facilement. Parmi les produits adaptés à cette approche, on retrouve :

L’assurance-vie, le PEA et le PER, qui permettent d’investir mensuellement sur des supports variés ;

Les SCPI, avec la possibilité de réinvestir automatiquement les loyers, afin de se constituer un patrimoine immobilier au fur et à mesure ;

Les cryptomonnaies, afin de rechercher une performance importante tout en réduisant au maximum le risque de volatilité de cette classe d’actifs.

Il y a un point important qu’on a tendance à oublier : la performance d’un placement est toujours corrélée au risque, et il n’y a aucune exception à cette règle. Il est impossible d’obtenir une rentabilité élevée sans accepter une part de risque. Pour rappel, une rentabilité est dite élevée lorsqu’elle s’éloigne fortement du taux d’intérêts sans risque (techniquement le taux d’intérêt des emprunts d’état à 10 ans, en pratique pour nous, le taux de rémunération du livret A).

Beaucoup recherchent un placement très performant sans aucun risque, mais ce type d’investissement n’existe pas. Ce qu’il faut, c’est ajuster le niveau de risque en fonction de son horizon de placement et de ses objectifs, par enveloppe d’épargne déterminé par vous-même, voire avec l’aide de votre conseiller.

Par exemple, les liquidités ne supportent aucun risque de fluctuation mais elles ne rapportent rien, les actions internationales offrent un fort potentiel mais elles sont très volatiles ; les sommes en vue d’un projet d’achat immobilier dans six mois ne devraient pas être investies dans des actions au risque de subir une perte définitive.

L’important est – en fonction de l’objectif – de définir la finalité du placement réalisé pour pouvoir tolérer des fluctuations importantes.

L’important est donc de choisir son investissement en fonction de ses objectifs et de son horizon de placement. C’est à ce moment, entre autres, que votre conseiller en gestion de patrimoine préféré vous aide à trouver le produit qui va bien.

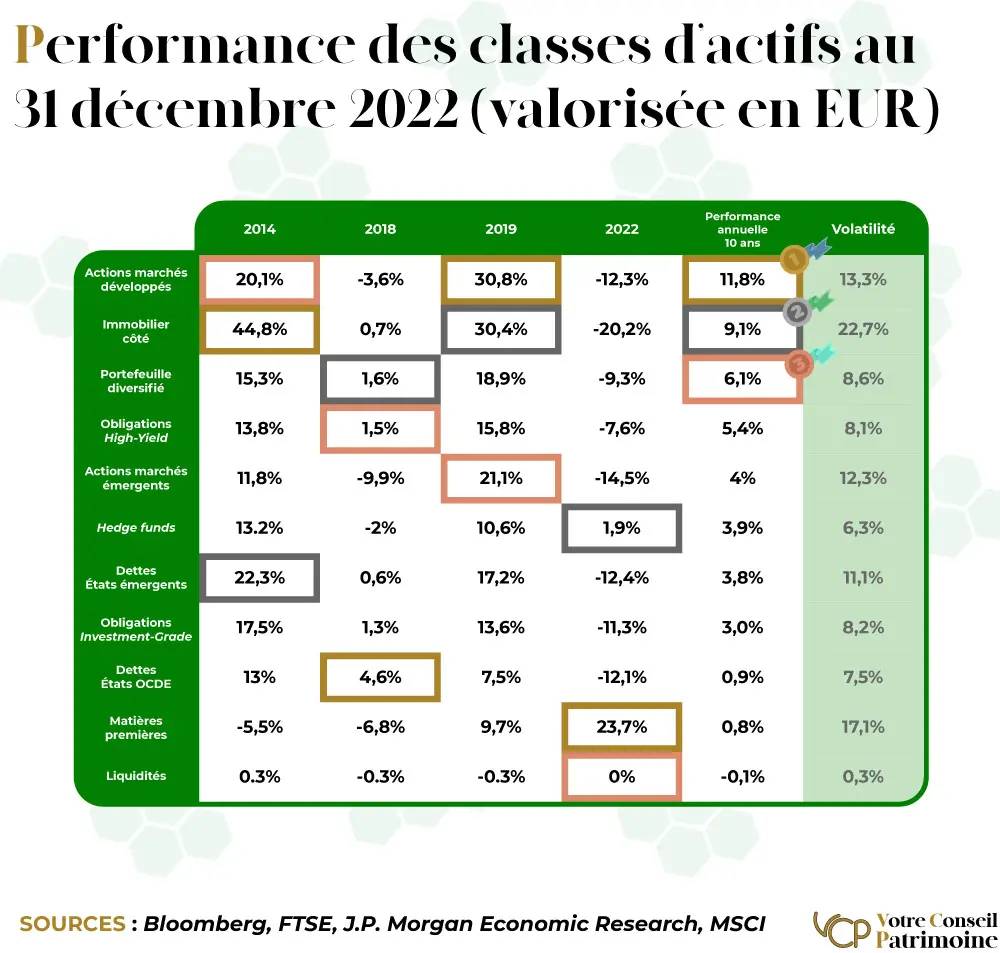

Ce fait a été très largement démontré depuis 2020 grâce aux études régulières de Barclay et MSIA sur ce sujet : ce qui rapporte le plus sont les obligations dites “à haut-rendement”, c’est-à-dire les obligations risquées appelées communément High-Yield, ainsi que les actions internationales.

Les obligations d’État en euros et les liquidités rapportent très peu pour des volatilités beaucoup plus faibles. C’est une simple linéarité : moins on subit de risque, moins on obtient de rentabilité.

Il est (quasi-)impossible de déterminer le meilleur moment pour acheter ou vendre, quel que soit le produit financier considéré. Beaucoup d’investisseurs vendent après une baisse, par peur de perdre davantage et/ou achètent après une hausse, pensant sécuriser un gain.

Depuis les années 1990, avec l’informatisation de la Bourse et sa libéralisation au grand public, nous observons des sorties massives dès que les prix baissent ponctuellement. Trop d’investisseurs vendent par panique et ne reviennent pas pour la hausse. D’autres revendent à leur prix d’achat, verrouillant une perte et ratant la reprise. Leur point commun : Ils ont investi sur un cycle trop court.

La clé est d’un côté, l’investissement régulier qui lisse la volatilité, et de l’autre, une sortie uniquement lorsque l’objectif est atteint ou que les fonds sont réellement nécessaires, indépendamment du cours actuel.

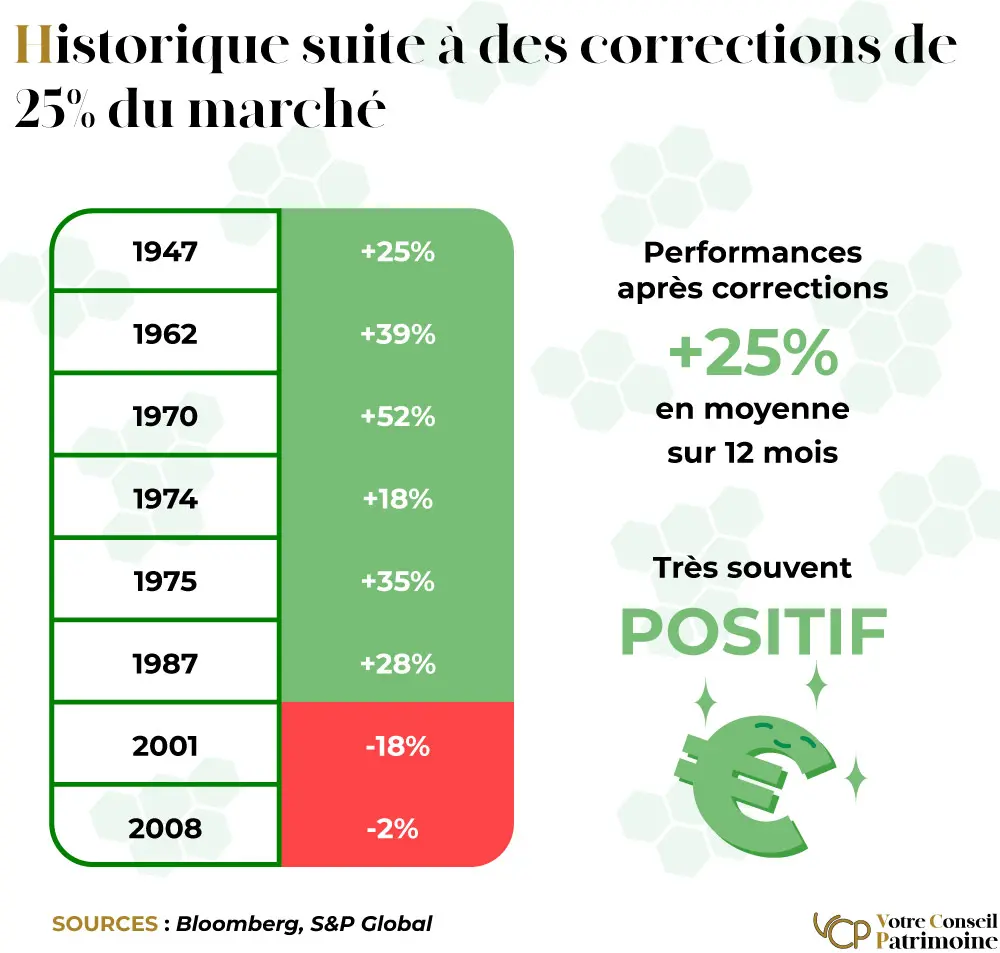

Historiquement, l’analyse depuis 1970 des métriques du S&P500 montre qu’après une basse de 25% du marché, comme celle observée récemment avec le Covid, les performances douze mois suivants sont très largement positives. Toutes les autres crises de 47, 70, 75, ont connu une reprise assez importante pouvant aller jusqu’à + 50% voire + 60% en un an. Il est donc important de se défaire de ce biais comportemental de vendre lorsque ça baisse en gardant à l’esprit que les performances repartiront tôt ou tard à la hausse.

Pour contrer cela, seul l’allongement de la durée d’investissement permet de très largement diminuer ce risque. À noter que sur une période de vingt ans, les actions n’ont jamais affiché de perte. Cela signifie qu’un investisseur patient, capable de tenir son investissement, maximise ses chances de gain.

Un portefeuille bien diversifié réduit les risques tout en optimisant la performance.

L’idée n’est pas d’investir dans trop d’actifs différents, ni dans un seul type d’actif. Un bon portefeuille combine :

- Des actions pour la croissance,

- Des obligations pour la stabilité et la lutte contre l’inflation,

- De l’immobilier et des infrastructures pour la résilience et des revenus récurrents,

Et même des matières premières, et autres actifs tangibles peuvent s’avérer précieux en période de crise.

Il a été démontré qu’un portefeuille habilement diversifié surperforme en général tout ce qui se fait.

Une diversification intelligente permet de mieux encaisser les crises tout en captant les opportunités de marché avec une performance maitrisée.

Notre rôle en tant que conseiller en gestion de patrimoine, c’est d’être un conseil. Ce n’est pas de faire à la place d’autrui ; c’est de former nos clients. L’une des erreurs les plus courantes est de faire aveuglément confiance sans chercher à comprendre. Or, le conseilleur n’est jamais le payeur.

C’est vous, c’est votre argent, c’est votre vie, c’est votre patrimoine.

D’un côté, il est essentiel que vous soyez actifs pendant l’entretien avec votre conseil financier en expliquant vos besoins en toute transparence et en dressant une situation complète et intégrale de votre situation afin qu’il puisse bien comprendre et estimer le risque.

Et de l’autre côté, il faut se renseigner et être toujours au courant de ce qui se passe. Trop de clients nous disent en entretien : « j’ai perdu de l’argent car le conseil a fait quelque chose et je ne sais pas ce qu’il a fait ».

Ce n’est pas possible d’avoir cette explication. Cela reste votre argent, vous devez vous y intéresser et savoir ce qui se passe avec.

Et surtout, n’hésitez pas à questionner, à comparer et ne souscrivez à une solution d’épargne que si vous avez parfaitement compris le sujet et ses tenants et aboutissants. Se former, même sur des bases simples, permet d’avoir une vision plus sereine et d’éviter les pièges classiques.