LES EFFETS DE LEVIER

Ou comment démultiplier la rentabilité de son opération avec un moindre effort

Pour résumer

L’effet de levier est un outil courant dans l’univers de la finance, mais aussi de la gestion patrimoniale, même si on l’emploie souvent sans s’en rendre compte.

Le levier peut être financier, fiscal ou social, ou bien même tout cela en même temps ;

Il permet d’acquérir un bien sans en avoir les liquidités immédiates ;

Il permet de générer un rendement hors du commun sur le cash engagé ;

Il permet de réaliser des coups-doubles, par exemple en réduisant votre imposition en parallèle d'un investissement ;

Il doit TOUJOURS être utilisé avec parcimonie et à bon escient, avec le support d’un professionnel.

Outil pour certain, magie pour d'autres

Dans le monde de la finance, l’effet de levier est un mécanisme couramment usité. Cet outil puissant permet notamment de démultiplier les rendements de vos investissements (mais pas que !).

Attention néanmoins ; cet outil est puissant, mais également risqué !

En effet, recourir impunément à l’effet de levier, sans le maîtriser, peut entraîner des pertes d’autant plus importantes que le risque pris est grand. Car tous les effets de l’opération sont alors démultipliés ; les bons (que l’on retient évidemment aisément), mais aussi les mauvais voire les dangereux, qu’on a tendance à occulter.

Au long de cet article, nous allons explorer le fonctionnement des différents mécanismes d’effet de leviers couramment employés ainsi que les gains et les risques qui y sont associés afin que vous puissiez prendre toute la mesure de ce type de transactions, afin de pouvoir les employer au mieux.

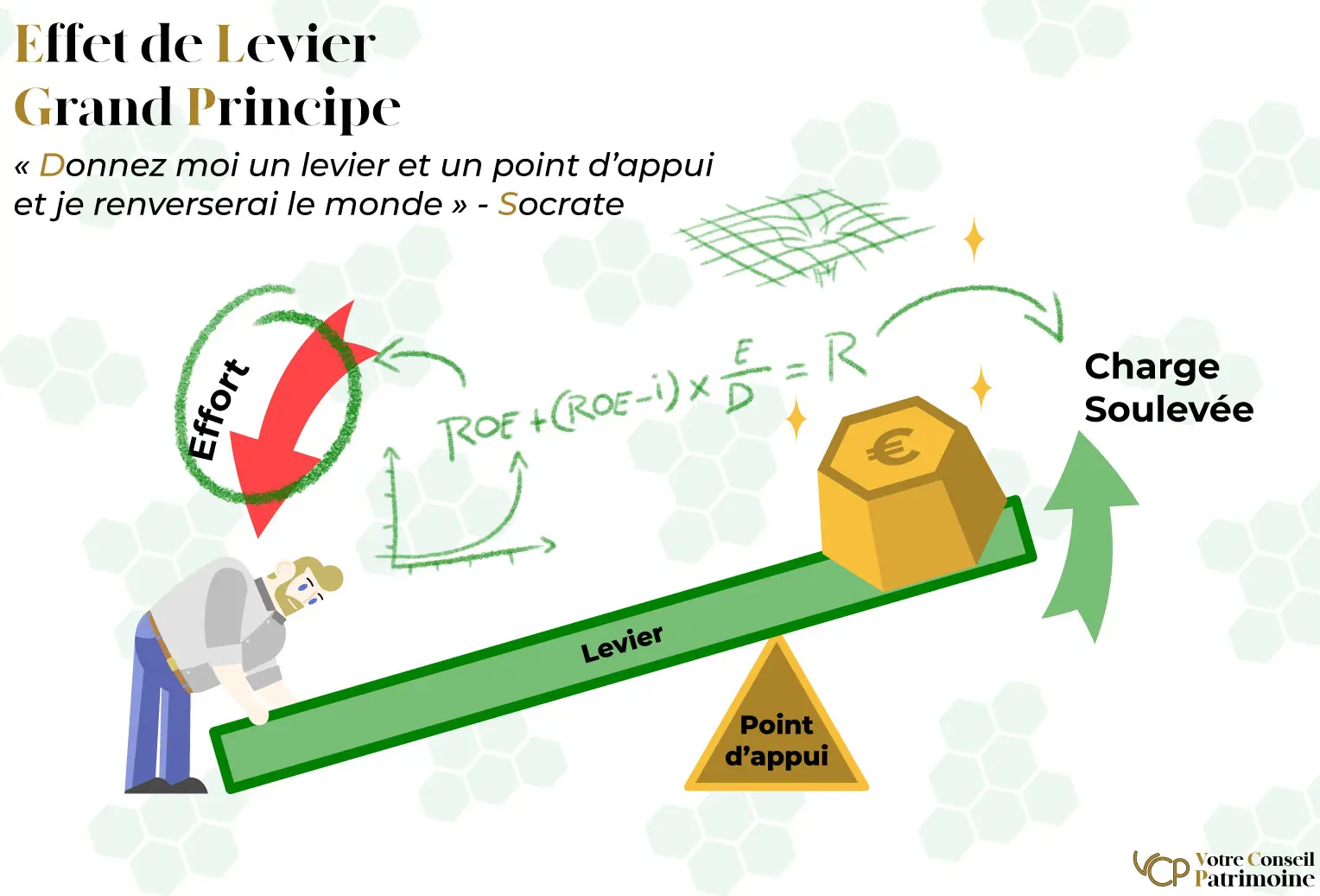

Donnez-moi un levier et un point d’appui et je renverserai le monde. – Socrate

L’effet de levier est un phénomène physique qui consiste à utiliser un point d’appui pour soulever une charge lourde grâce à un levier par la démultiplication d’un effort plus faible. La réussite de cette répartition ingénieuse des forces dépend essentiellement de la capacité du point d’appui à supporter la charge qui lui est appliqué et de la bonne adéquation entre le levier le point d’appui, l’effort et la charge.

Patrimonialement, l’effet de levier se définit par la capacité que nous avons à accroitre artificiellement notre capacité d’investissement. Cela est rendu possible en démultipliant une mise initiale, principalement par des mécaniques de financement ou réduction de charge.

Cependant, il est essentiel de veiller à ce que tous les paramètres entrant en jeux soient assez fiabilisés pour minimiser les risques potentiels. En effet si les profits générés sont considérables, vos pertes peuvent l’être tout autant. Il est donc essentiel de dé-risquer le projet et ses outils mis en œuvre afin que tout se passe au mieux.

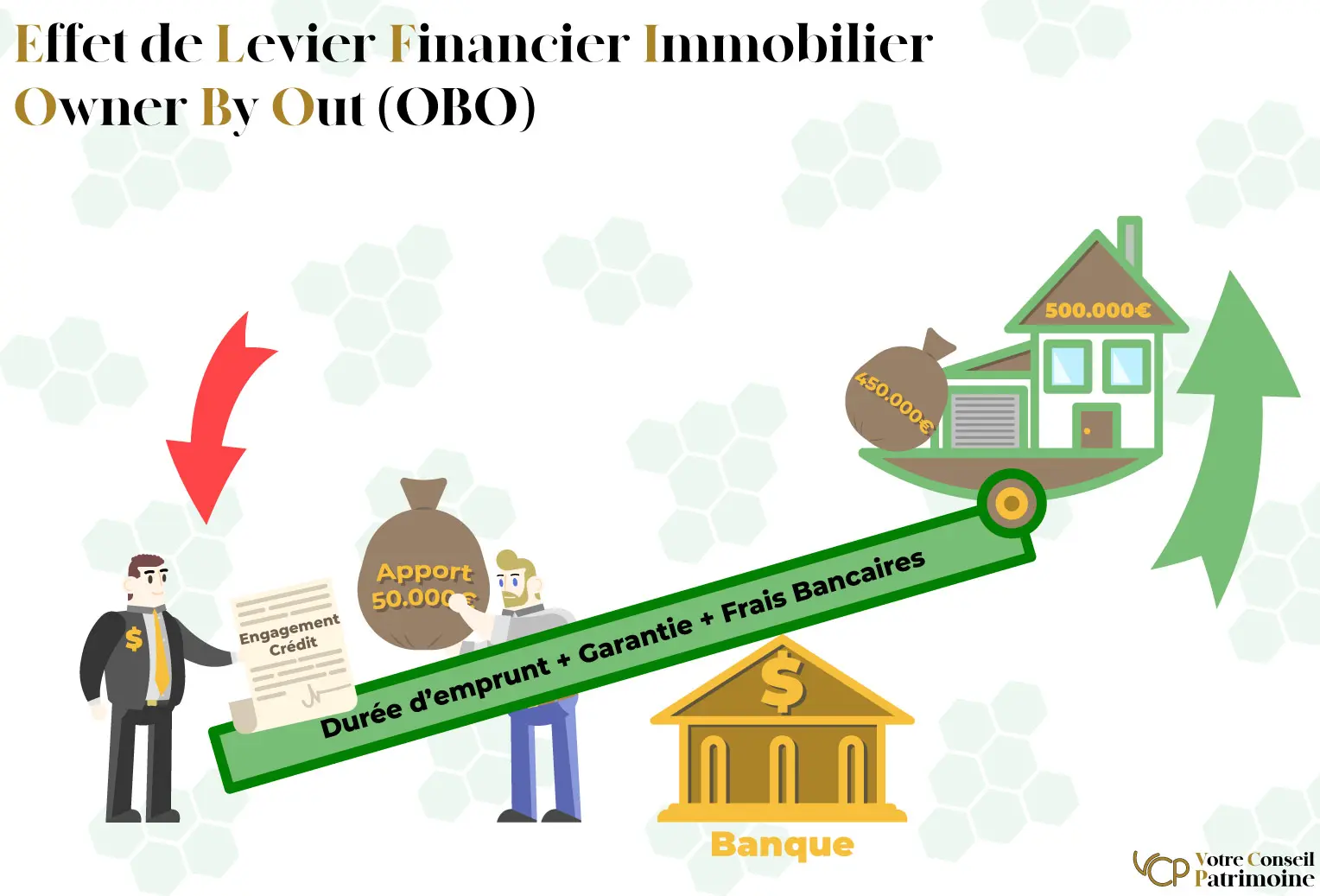

La souscription d’un crédit, souvent bancaire, est une étape presque incontournable du développement patrimonial. C’est l’effet de levier le plus usité et de très loin le plus connu du grand public. Outil puissant, il convient de l’utiliser judicieusement afin de ne pas prendre de risques inconsidérés. Voici quelques exemples d’emploi du levier bancaire appelé dans le monde de la finance par son nom de scène : L.B.O. pour Leverage-Buy-Out.

- Son application à l’achat immobilier

Le crédit immobilier est son application la plus courante. Son principe est simple : l’acheteur réalise un emprunt auprès de sa banque, pour bénéficier immédiatement des fruits de son achat. L’emprunteur ne s’appuie donc pas uniquement sur l’argent qu’il a épargné, mais se retrouve alors avec une dette apte à financer son acquisition, souvent pour la majorité voire l’intégralité du capital à investir.

En contrepartie d’un engagement dans la durée et des intérêts dus, les atouts du crédit immobilier sont multiples :

- Acheter immédiatement et donc se prémunir de l’inflation future ;

- Pour certains, s’offrir un toit et se mettre à l’abri dans une résidence principale,

- Pour d’autres, s’offrir la possibilité de réaliser des investissements locatifs et de développer son patrimoine grâce aux loyers obtenus dès la signature de l’acte notarié.

Naturellement, il convient de conserver à tout instant la capacité de rembourser l’emprunt pour éviter les défauts de paiement : « un crédit vous engage et doit être remboursé » (merci à l’article 312-5 du Code de la Consommation). Dans le cas d’un investissement locatif, il est rare que les loyers obtenus couvrent intégralement la mensualité du prêt (surtout, l’investisseur oublie souvent de prendre en compte l’imposition générée dans son calcul initial). L’investisseur doit faire attention à ne pas minimiser l’effort d’épargne qu’il doit accomplir dans le cadre de son projet.

- Son application au monde sociétal

C’est une opération généralement réservée à des faiseurs avertis et confirmés (entrepreneurs, sociétés et fonds d’investissement) de par sa complexité. Il s’agit ici d’emprunter pour acquérir tout ou partie des titres d’une société afin d’en devenir actionnaire (et régulièrement, actionnaire majoritaire). L’objectif en suivant est de faire verser à la société cible de l’opération des dividendes importants sur les années suivantes afin de rembourser l’emprunt bancaire. L’opération est complexe et risquée notamment de part les risques opérationnels de l’entreprise.

C’est une opération souvent décriée dans les grands titres de la presse et des syndicats français ; le besoin de libérer des dividendes importants conduit généralement à une réduction drastique des charges de l’entreprise-cible, qui rime malheureusement souvent avec casse sociale.

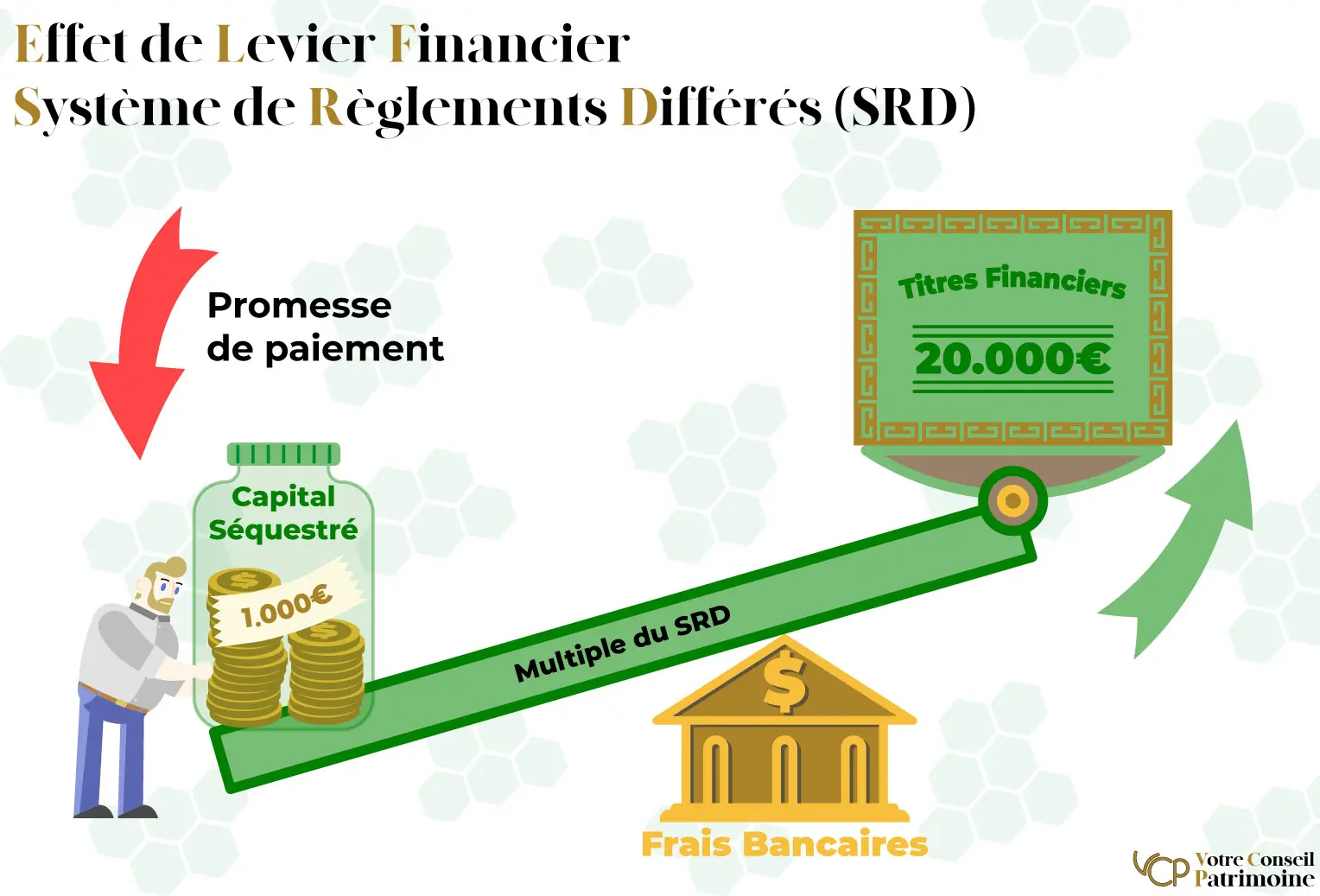

- Son application à l’univers de la Bourse

Quand on parle d’investissement, l’image des traders de Wall Street nous vient facilement à l’esprit… Et oui, là aussi, les effets de levier existent et c’est surement là qu’ils sont le plus impactant. Le Système de Règlement Différé (S.R.D.), consiste à acquérir (ou à vendre) des actions que vous n’avez pas et que vous ne souhaitez pas acheter, avec des fonds que vous n’avez pas forcément. Si cette phrase ne fait aucun sens pour vous, rassurez-vous, c’est normal.

Une explication plus complète du mécanisme est que la Banque se substitue, sur des durées généralement assez courtes (souvent sur moins d’une journée et très régulièrement moins d’une semaine), à l’investisseur pour acheter ou pour vendre les actions cibles. Le service est généralement très peu cher sur des durées brèves. Complémentairement en fonction de l’épargne déposée auprès de la banque il est possible d’obtenir un levier de démultiplication d’effet par rapport à vos avoirs disponibles. Cet effet peut aller jusqu’à x20, toujours sans coût particulier. Aussi si vos opérations sont rémunératrices en misant sur le bon cheval, l’effet de levier financier sera le meilleur ami de votre enrichissement. Par contre, attention aux pertes, elles aussi multipliées par 20.

En la présence concomitante d’un besoin financier et d’un élément de patrimoine de valeur significative sans crédit adossé, il pourra être pertinent d’intégrer dans votre stratégie patrimoniale une solution de crédit sur gage. Ces solutions permettent d’obtenir une partie de la valeur d’un bien contre sa garantie tout en restant propriétaire pendant la durée du nantissement.

- Le prêt sur gage

Pratique très peu connue et relativement peu usitée quoique très flexible et ancienne, le prêt sur gage consiste à déposer en garantie un bien de valeur (bijoux, tableau, objet de collection) en échange d’une partie de sa valeur obtenu comptant. Le bien est restitué lors du remboursement la totalité de la somme et de ses intérêts. En cas de défaut de remboursement, le bien est vendu aux enchères, et l’excédent du prix de vente est rendu au propriétaire.

Il existe une multitude d’opérateurs. Notamment, chaque grande ville possède historiquement son Crédit Municipal chargé des opérations sur gage. Beaucoup sont malheureusement disparu aujourd’hui. Le Crédit Municipal de Paris demeure une institution historique du secteur.

- Le prêt hypothécaire

Le prêt hypothécaire est un prêt exactement similaire à un prêt sur gage mais supporte comme contrepartie un bien immobilier sans crédit. Dans ce cas, le prêteur prend en gage un bien immobilier qu’il fait inscrire dans le registre juridique nommé « registre des hypothèques ». En échange de cette garantie de premier ordre, la banque prêtera entre 30 et 70% du prix du bien.

Pour être concerné par le prêt hypothécaire, le bien doit avoir une vraie valeur intrinsèque et doit être généralement situé à Paris, Lyon ou en bord de mer sur la Côte d’Azur (ou tout autre endroit où le marché immobilier est dense et lisible). En cas de non-remboursement, le bien est mis en vente afin de rembourser le prêteur, l’excédent de prix étant reversé à l’emprunteur.

Ce prêt permet de lever des fonds sans condition d’emploi. Le montage génère des intérêts assez conséquents et juridiquement lourd, aussi son opportunité doit être étudié au cas-par-cas.

- Le prêt lombard

Cette fois-ci, il s’agit plus de nantir un tableau ou un bien immobilier mais un produit financier (portefeuille d’actions, titres de créance, contrat d’assurance-vie ou de capitalisation). On parle alors d’ « emprunt-sur-titres » dans la loi française mais le terme le plus couramment employé est « crédit lombard » (car historiquement créé par les banquiers lombards).

Cette pratique est très souvent employée dans l’univers patrimonial car elle permet au produit financier gagé de continuer à travailler tout le long de la transaction. Aussi ce crédit est souvent sous forme in-fine avec un paiement d’intérêts trimestriels.

L’effet de levier fiscal ne génère pas d’endettement mais un engagement en contrepartie d’une réduction (ou sursis) d’impôt. Son but ? Inciter les contribuables à investir sur des projets en lieu et place de l’Etat. En effet, il est toujours moins coûteux pour l’Etat de déléguer des services, son seul engagement financier étant alors son manque à gagner fiscal, soit un simple pourcentage de l’investissement total.

Il existe différentes catégories d’investissements à incitation fiscale tels que :

- Les investissement immobiliers (Duflot, Scellier, Pinel, Malraux, Monument Historique…) ;

- Les investissements financiers, tels que les FCPI pour l’innovation, le Girardin Industriel pour le développement des Outre-Mers ou les groupements fonciers l’entretien du foncier français ;

- Les investissements personnels tels que le Plan d’Epargne Retraite et les contrats complémentaires d’entreprise pour inciter les particuliers à préparer leur retraite éviter la précarité des retraités.

Il convient de toujours bien étudier ces contraintes afin de s’assurer que le projet ne générera aucun problème dans le patrimoine investisseur. Surtout, un avantage fiscal ne doit jamais être la motivation première de la réalisation d’un investissement au risque de mal évaluer l’investissement sous-jacent (trop d’exemples d’appartements “Pinel” achetés au mauvais endroit au mauvais moment, de montages Girardin finalement requalifiés fiscalement, de fonds d’investissement qui font -95% de valeur en six ans…).

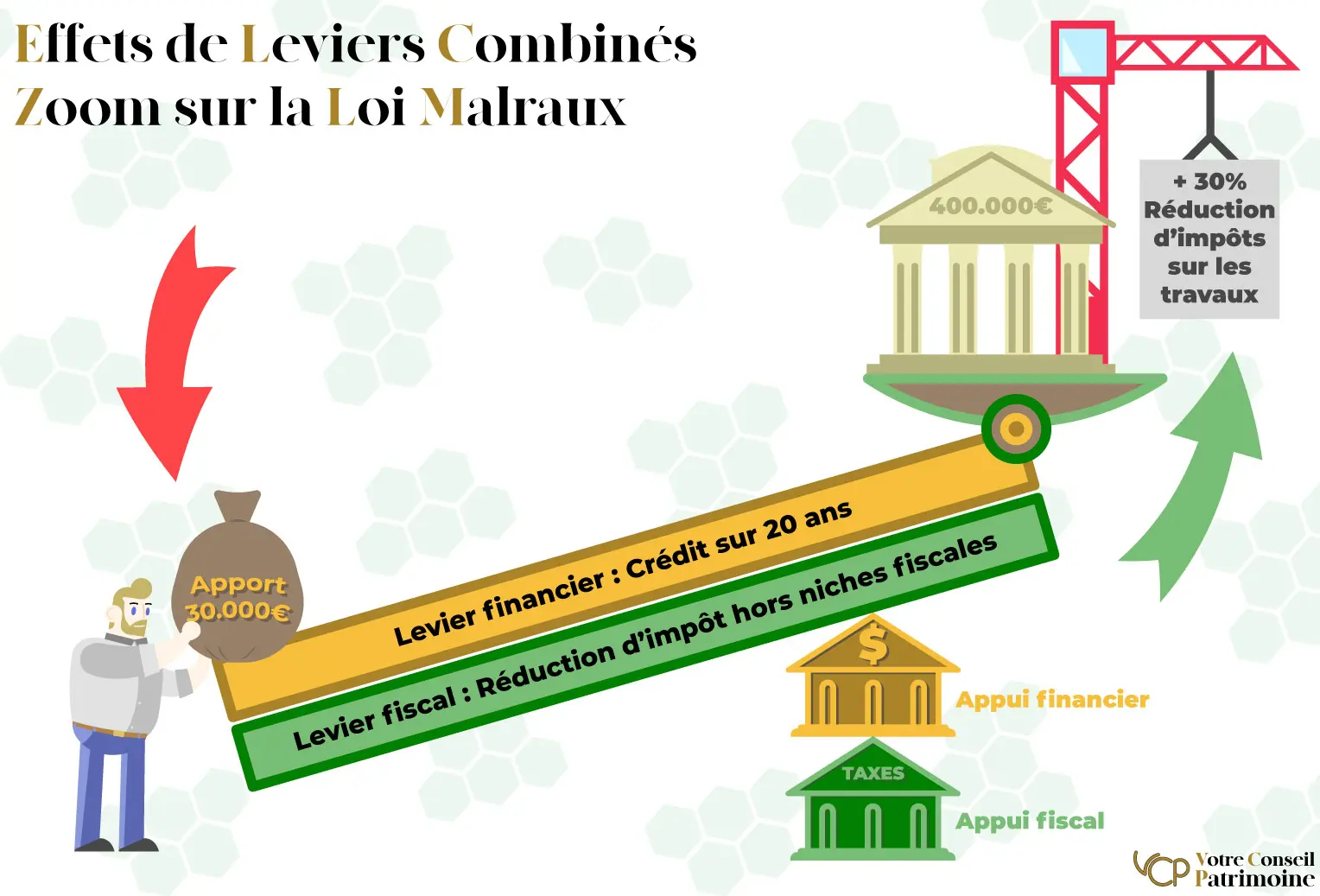

Exemple de la Loi Malraux

L’investissement Malraux offre d’une réduction d’impôt allant jusqu’à 30 % du montant des rénovations (avec un plafonnement à hauteur de 400.000 € sur quatre ans soir la possibilité d’économiser jusqu’à 120.000 €) pour la rénovation d’un bâtiment historique.

Afin de gérer vos capitaux d’une main de maître, il vous faut avoir conscience des différents effets de levier sociaux sur lesquels vous pouvez vous appuyer. Vous permettrez ainsi à vos héritiers de minimiser leur fiscalité tout en maximisant votre trésorerie de façon éclairée.

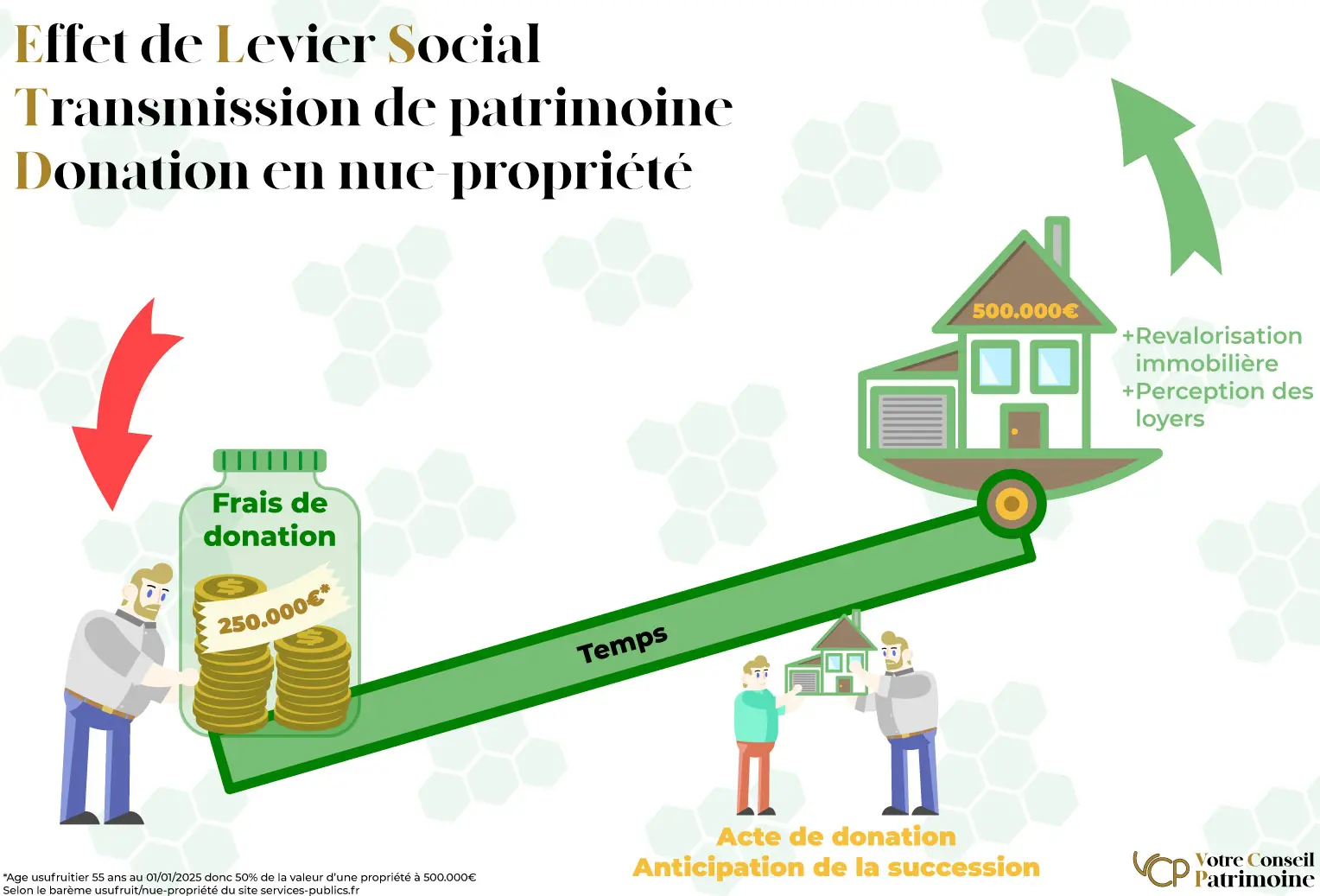

- La transmission anticipée de patrimoine, un important levier social

Transmettre son patrimoine avant son décès est très astucieux pour choisir soi-même ses héritiers et organiser correctement sa succession, mais également réduire les droits de succession. Le taux d’imposition successoral peut en effet rapidement monter à 40%, voire au-delà. C’est d’autant plus vrai si les liens de parenté sont éloignés. Si les enfants ont la chance de pouvoir profiter d’une franchise d’impôt s’élevant à 100.000 euros par parent, ce n’est pas le cas des autres bénéficiaires !

Par ailleurs, les droits de donation sont renouvelables tous les 15 ans. En d’autres termes, les donations réalisées plus de 15 ans avant le décès du donateur sont exonérées de droits de succession. L’effet de levier financier peut donc croître au fil du temps.

Ce mécanisme vous permet par ailleurs de purger les plus-values latentes. En anticipant votre donation, vous ne se serez pas taxés sur les bénéfices si votre bien a gagné en valeur. Très important dans le cadre de biens immobiliers ou de sociétés, par exemple.

- La donation de nue-propriété : transmettre en conservant l’usufruit

Le démembrement consiste à dissocier propriété « réelle » (la nue-propriété) de son droit d’usage (l’usufruit). Cette pratique permet de commencer à léguer un bien tout en continuant à l’occuper. Dans ce cas, d’un don en nue-propriété, vous ne serez imposé que sur une partie de la valeur totale du bien légué. Ces proportions varient avec l’âge du donateur : plus il est jeune, plus la part imposable est faible. Dans ce cas, une transmission de votre vivant constitue particulièrement un effet de levier financier considérable et une belle économie pour vos enfants.

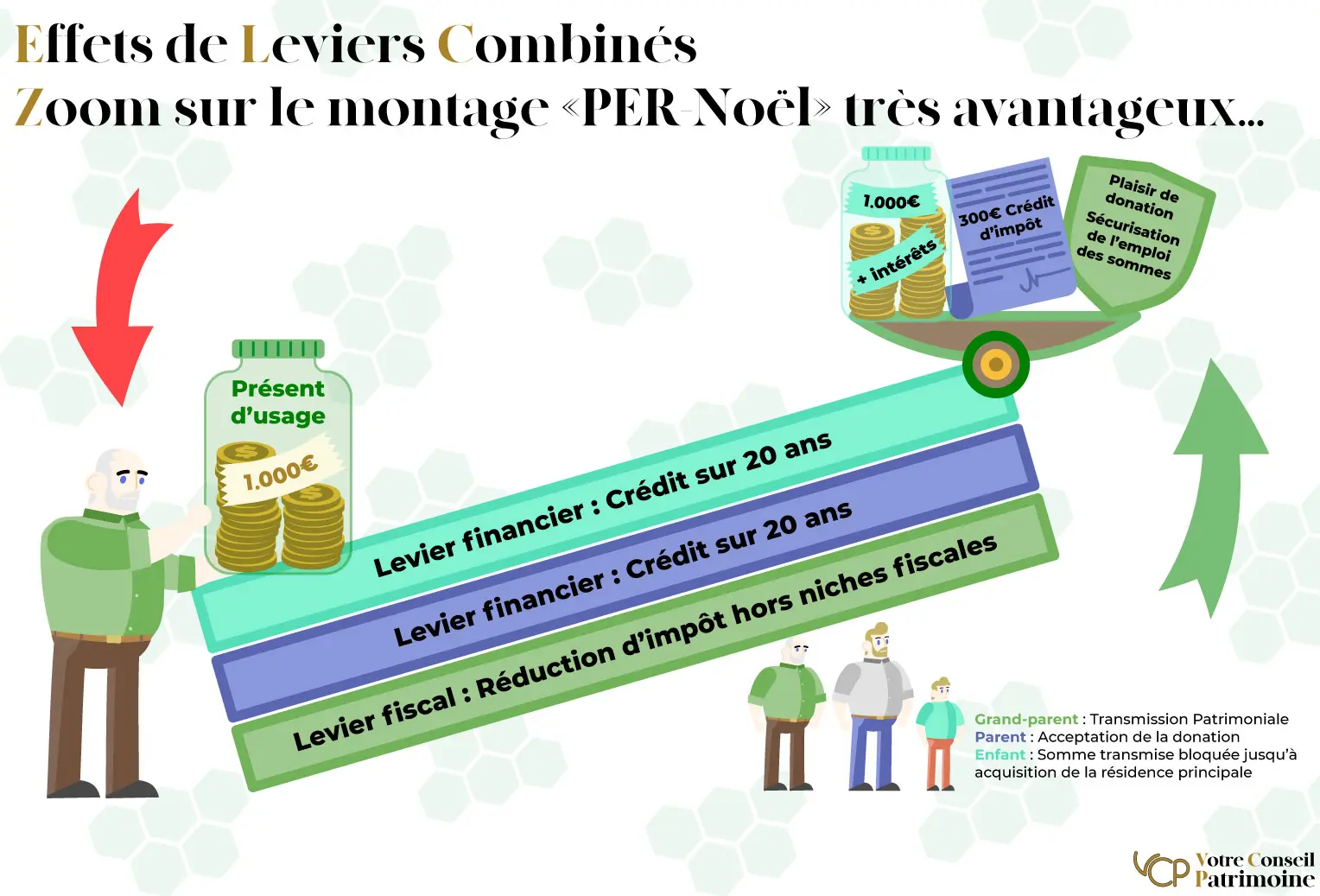

- La (trop) belle histoire du PER Noël

Zoom sur une opportunité d’utilisation patrimoniale : L’effet ricochet du Plan d’Epargne Retraite… Un montage tellement avantageux qu’il a été supprimé à compter du 1er janvier 2024 ! L’idée reposait sur l’utilisation avantage de l’effet défiscalisant du PER et de ses contraintes de blocage dans le cadre d’une donation intergénérationnelle par exemple.

À titre d’exemple : Prenons un couple et leur enfant à charge financière (et donc rattaché à leur foyer fiscal). Considérons que les grands-parents de l’enfant, pour son anniversaire par exemple, souhaitent lui donner une somme d’argent qui pourra lui servir quand il sera plus grand.

Usuellement les parents ouvriront un compte-courant ou bien un Livret A pour leur enfant, laissant ainsi les sommes disponibles et peu voire pas rentables.

Il était pertinent pour les parents d’ouvrir un Plan d’Epargne Retraite à leur enfant. Les sommes pouvaient alors être investies sur des supports financiers ou immobiliers, par nature sur une longue durée laissant ainsi d’autant plus d’opportunités de revalorisation du capital. Mais surtout, les parents profitaient de l’effet fiscal du PER en bénéficiant d’une réduction d’impôt proportionnelle aux sommes investies.

C’est le double-cadeau fiscal ; les grands-parents donnent sans impôt à leurs petits-enfants tout en offrant un avantage fiscal à leur enfant. Les petits-enfants pourront disposer des fonds pour l’achat de leur première résidence principale et uniquement pour cette occasion, certifiant ainsi aux grands-parents que les dons ne seront pas dilapidés inutilement. Enfin, si les sommes rachetées sont réintégrées dans le revenu imposable, il est raisonnable de penser que le jeune rachetant son capital aura avec son premier salaire une imposition moindre que ses parents au moment du versement.